������́AKISC�b���T�����C�R���V�F���W���ɏ�������e�m�Ƃ��������A���I���_����A����������������܂�

0120-94-7800

��670-0952�@���Ɍ��P�H�s���425�ԒnR�r��2�K

�@�@

�@�@�������������Ƃŕs���ȓ_�͂���܂��H�@

�@�@�@�@�@�@�@�@�@

�����ɉ����Ă����̂�������Ȃ��H

�u�F�X���k���������Ƃ͂���̂ł����A�悸�͂ǂ̐��Ƃɑ��k���ׂ���������Ȃ��̂ō����Ă��܂��B������n�߂�����̂ł����H�v

�����ł̐\���͐ŗ��m�A�s���Y�̖��`�ύX�葱���͎i�@���m�A�����l�̊m��͍s�����m�A���G�ȕs���Y�̕]���͕s���Y�Ӓ�m�A�Ƃ��ꂼ���啪�삪������Ă��邽�߂ɐ�������ł��B�ŗ��m�ł��A��������ɍs���Ă���l�łȂ���Ε�����Ȃ��P�[�X���������̂ł��B

����ȔY�݂��������邽�߂ɁA��KISC�i�b���T�����C�R���V�F���W���j�͌o���L���Ȋe�m�ƉƂ��������Ă���A�����X�g�b�v�ł��q�l�ɖ�������Ă���܂��B

���˗�������A�悸�A�u�������`�ύX�A�h�o�C�U�[�v�u�������ŗ��m�v�u�����m�v�����b���f���܂��B

��Y���e�A�����l�𒆐S�ɁA�⌾���̗L�����Y�������j�����q�A�����O���A���ς�����o�v���܂��B

�_��������A���ςɏ]���Ă��ׂĂ̋Ɩ��𐋍s�v���܂��B

������̃P�[�X�ł��A�����l�̊m��i�����ؖ����̍쐬�j�A���Y�̊m��E�]�����s���č��Y�ژ^���쐬�A��Y�������c���̍쐬�܂ł͋��ʋƖ��ł��B

�����ł̐\�����s�v�ȃP�[�X�ł́A��Y�������c���ɏ]���āA���`�ύX�葱�����s���܂��B

�����ł̐\�����K�v�ȃP�[�X�ł́A�ߐő�A�[�ő������ʓr��Ă��邱�ƂɂȂ�܂��B

�����͑����ł̐\�����K�v�ł����H

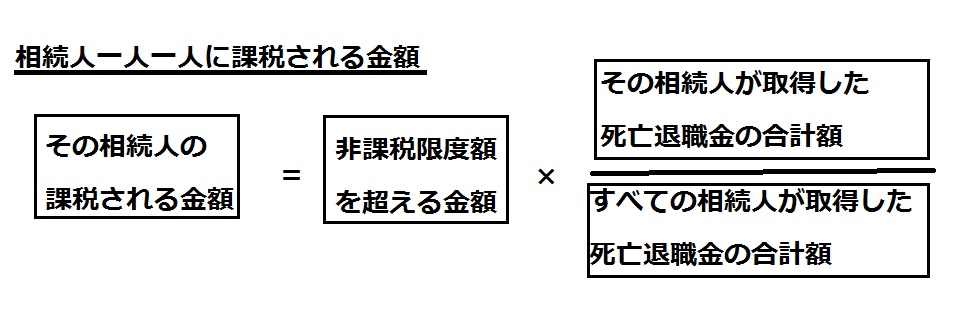

��b�T���z���A�ېō��Y�̉��z��葽����A�����ł̐\���͕K�v����܂���B

��b�T���z��3,000���~�{ 600���~�~�@�葊���l�̐�

�ېō��Y�̉��i���{���̑������Y�{�݂Ȃ��������Y�{���������Z�ېœK�p���Y�{3�N�ȓ����O���^

�@�@�@�@�@�@�@�@�|�i��ېō��Y�{���y�ё�����p�j

�@ �{���̑������Y�F�a�����A�s���Y�A�����A�Ȃ�

�A �݂Ȃ��������Y�F�����ی����A�ސE�蓖���A�����ی��_��Ɋւ��錠���Ȃ�

�B ��ېō��Y�F��n�A��_�A���d�A����

�@�@�@�@�@�@�����l������������ی����E�ސE�蓖�����̓��A���̋��z�Ȃ�

�@�@�@�@�@�@�@�i��ېŌ��x�z��500���~�~�@�葊���l�̐��j

�C ���y�ё�����p�F

�푊���l���x�����ׂ��ؓ����▢���������ő����J�n�O�܂łɊm�肵�Ă�������

������p�A�ʖ�A�{������p�i�@�v�i�������j�̔�p�͊܂܂Ȃ��j

�D 3�N�ȓ����^���Y�F

�����E�②�ɂ����Y���擾�������̂��푊���l����3�N�ȓ��ɑ��^���ꂽ���Y

���j���S�ی����Ɛŋ�

| ��ی��� | �_��� | �ی������l | �ŋ��̎�� |

| �v�i�푊���l�j | �v�i�푊���l�j | �ȁi�����l�j | �����Łi��ېŘg����j �������Ƃ݂Ȃ���� |

| �v�i�푊���l�j | A�i�����l�ȊO�j | �����Łi��ېŘg�Ȃ��j ���②�Ƃ݂Ȃ���� |

|

| �q | �q | �����Łi�ꎞ�����j | |

| �� | �q | ���^�� |

���j���S�ސE���̏ꍇ

���S�ސE���̂����A�݂Ȃ��������Y�Ƃ����̂́A�푊���l�̎��S�ɂ���Ďx�������ސE�蓖���A���J���ȂǂŁA�푊���l�� ���S��R�N�ȓ� �Ɏx�����m�肵�����̂ł��B

�����l�͈̔͂͂ǂ��܂ŁH

�����l�Ƃ́A�u��Y�𑊑�����l�v�܂��́u��Y�𑊑����錠���̂���l�v�ł������肷��B

�܂�A���ۂɈ�Y�𑊑�����l�̂��Ƃ������l�ƌ����邵�A��Y�𑊑����錠���͂����Ă��A�������Ȃ��l�̂��Ƃ������l�ƌ�����B

�����ł̌v�Z�Ɏg�p�����b�T���z�̌v�Z�Ɏg�p����͖̂@�葊���l�̐��ł��B�]���āA���������������@�葊���l�����Ă��A��b�T���z�̌v�Z�ɂ͉e�����܂���B

�⌾������A���ꂪ�D�悳��܂����A�⌾���Ȃ��ꍇ���̏��ʂő�������܂��B

��P���ʂ̖@�葊���l�Ƃ��ẮA�q���A���A�Б��ł��B

��Q���ʂ̖@�葊���l�Ƃ��ẮA����ł��B����̗������S���Ȃ��Ă��鎞�́A�c����ł��B

��R���ʂ̖@�葊���l�Ƃ��ẮA�Z��o���ƂȂ�܂��B

�z��� �́A��ɖ@�葊���l�ł��B

�@�葊���l�̗��ӎ����́A

�@ �{�q�͖@�葊���l�ɂȂ�B�{�q�͎��̗��e�Ɨ{�e�̗����𑊑��ł��܂����A���ʗ{�q�͗{�e�����𑊑��ł��܂��B

�A ���������z��҂͖@�葊���l�ɂ͂Ȃ�܂���B�O�Ȃ܂��͑O�v�̎q���͖@�葊���l�ɂȂ�܂����A�O�Ȃ܂��͑O�v�̘A��q�͖@�葊���l�ɂ͂Ȃ�܂���B���A�S���Ȃ��������̔z��҂̘A��q���@�葊���l�ɂ͂Ȃ�܂���B�������A�A��q�ł����Ă��{�q���g�����Ă���Ɩ@�葊���l�ɂȂ�܂��B

�B �푊���l����ɖ@�葊���l�����S���Ă���ꍇ�A�@�葊���l�̎q�����S���@�葊���l�ɂȂ�܂��i������P�����Ƃ����B�j�B�@�葊���l���푊���l����Ɏ��S�����ꍇ�A���̔z��҂Ǝq���S�����@�葊���l�ƂȂ�܂��B

�C �s���s���≹�M�s�ʂ̐l���@�葊���l�ł��B�s���s���҂�����Ƃ��͌ːЂׂ܂����A�ŏI�I�ɂ킩��Ȃ��ꍇ�͕s�ݎҍ��Y�Ǘ��l�̑I�C�̐\�����Ă��ƒ�ٔ����ɍs���܂��B

��Y�������ĂȂɂɂ��Ăǂ��b�����������́H

1.

�悸�����l���m�肵�܂��B�⌾�ɂ�����҂⑊�����̏���l���܂߂āA��l�ł��������������c�͖����ł��B

�َ��́A�����ɂ����Đ��܂ꂽ���̂Ƃ݂Ȃ��Ƃ���Ă��܂����A�@��㗝�l�����Ȃ��̂Ő��܂��̂�҂��ē��ʑ㗝�l��I�C���ċ��c���邱�ƂɂȂ�B

�s���s���ҁA�ӎv�\�͂��s�\���Ȏ҂�����ꍇ�͕s�ݎҍ��Y�Ǘ��l�A���N�㌩�l�̑I�C���ٔ����Ɉ˗�����B

2.

���Ɉ�Y�̕]�����s���A���Y�ژ^������B

��Y�����̑Ώۂ̓v���X�̍��Y�݂̂ł��B�}�C�i�X�̍��Y�͑������ɉ����ď��p����܂��B�����S�̍��ӂ͑����l�Ԃł͗L���ł����A���҂ł����s���ɏ��F�Ă������Ƃ��K�v�ł��B

���Y�̕]���͕������c�̎��_�ł́A�����ł���̂������ł����A�S���̍��ӂ�����Α��̕��@�ɂ�邱�Ƃ��ł��܂��B

3.

�����̕��@��

�@ �⌾�ɂ�镪��

�A ��Y�������c�ɂ�镪��

�B �ƒ�ٔ����ɂ�钲��A�R���ɂ�镪��

�⌾���������ɏ]�����������s���܂����A�����l�S���̍��ӂ�����A�⌾�ƈقȂ��Y�������\�ł��B

���c���܂Ƃ܂�Ȃ����́A�ƒ�ٔ����ɐ������邱�Ƃ��ł��܂��B

4.

�����̑ԗl�Ƃ��Ă�

�@ ��������

�A ��������

�B �㏞����

�C ���L����

5.

��Y�������c������������ŁA��蒼�����Ƃ͂ł��邩�H

������������̌������Ȃ����茴���Ƃ��Ă�蒼���͂ł��܂���B

�ォ��A�V���Ȉ�Y���o�Ă����ꍇ���A���̈�Y�ɂ��ċ��c�����邱�ƂɂȂ�܂��B

�A���A�����l�̑S���̍��ӂ������蒼���͉\�ł��B

�ォ��⌾���o�Ă����ꍇ�͂ǂ����낤���H���̎��́A�����̂�蒼�������邱�ƂɂȂ邪�A�S���̍��ӂ�����A��蒼���Ȃ����Ƃ��ł���B

5�N���Ȃ����Ԃ̕����̋֎~�͕K���⌾�ł���K�v������܂��B�܂��A�����l�S���̍��ӂŕ����̋֎~�����邱�Ƃ��ł��܂��A���̏ꍇ�͍X�V���\�ł��B

���`�ύX�͂ǂ������菇�ł��́H

1.

�a�����̖��`�ύX

���Z�@�ւ��A�푊���l���Ȃ��Ȃ������Ƃ��m�F�����ꍇ�A�a�������͓�������Ă��܂��܂��B�a�����̕����߂��𐿋�����ꍇ�A��Y�����O�ł��邩��ł��邩�ɂ���Ď葱�����قȂ�܂��B�e���Z�@�ւɂ���ĕK�v�Ƃ���鏑�ނ��قȂ�܂��̂ŐT�d�ɏ�������K�v������܂��B

2.

�����̖��`�ύX

��ꊔ���̏ꍇ�F�،�������Ŏ�����s���銔���Ȃ̂ŁA�،���ЂƊ������s��Ђ̗����Ŗ��`�ύX�葱�����s���܂��B���A�،���Ђ��A�ڋq���ƂɎ���������J�݂��Ă���̂ŁA��������̖��`�ύX�葱�����K�v�ƂȂ�܂��B

����̊����̏ꍇ�F���ꂼ��̊������s��ЂɕK�v���ނ�₢���킹�邱�ƂɂȂ�܂��B

3.

�s���Y�̖��`�ύX

���`�ύX���Ȃ��ŁA��ɑ傫�ȃg���u���ɂȂ邱�Ƃ�����܂��B�����A�����o�ƊW�҂��S���Ȃ�A�����l�������邽�߂ɘb�����������ɓ���Ȃ�܂��B

���`�ύX���ĂȂ���A���̕s���Y�p���邱�Ƃ��ł��܂���B

�o�L�̐\�����̍쐬�́A�i�@���m���S�����܂��B

4.

�����Ԃ̖��`�ύX

�푊���l�̎g�p���Ă��������ԁi��֎ԁA���t���]�Ԃ��܂ށj�𑊑�����ꍇ�A�p�Ԃ���ꍇ�A���p����ꍇ�����`�������K�v�ł��B

���`�ύX�́A�����l�̏Z�����NJ�����^�A�x�ǂ܂��͎����Ԍ����o�^�������ōs���܂��B�K�v���ނ͑����̕��@�ɂ���ĈقȂ�܂��B

�o�i�[�X�y�[�X

KISC�b���T�����C�R���V�F���W��

��670-0952

�P�H�s���425�ԒnR�r��2�K

TEL 0120-94-7800

������E�Ɩ�����